근로장려금은 일은 하고 있지만 소득이 적은 가구를 위해 근로를 장려하고 소득을 지원하기 위해 2009년부터 시행된 근로소득지원 제도입니다. 근로장려금의 기준과 반기와 정기 신청기간을 확인해 보고 알맞게 신청하면 되겠습니다.

근로장려금 기준

근로장려금은 먼저 가구원 구성에 따라 정해진 부부합산 총 급여액 등을 기준으로 지급액이 산정됩니다.

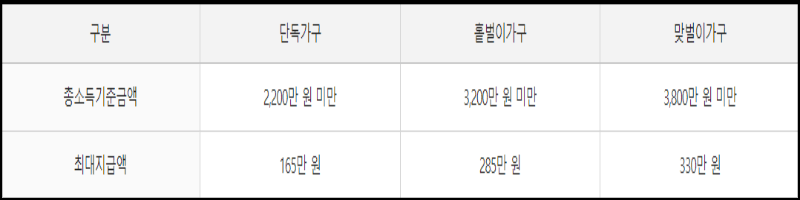

단독가구는 배우자나 부양자녀, 70세 이상의 부모나 조부모가 모두 없는 가구로 연간소득이 2,200만 원 미만이어야 하고, 홀벌이가구는 배우자나 부양자녀 또는 70세 이상의 부모나 조부모가 있는 가구로 연간소득이 3,200만 원 미만 이어야 합니다. 맞벌이 가구의 경우 부부의 연간소득 합계가 총 3,800만 원 미만이어야 지급받을 수 있습니다.

여기서 말하는 배우자란 법률상 배우자만 해당되므로 사실혼 관계라면 제외된다는 점 알아두시길 바랍니다.

근로장려금을 받기 위해선 재산 기준도 충족되어야 하는데 가구원이 소유하고 있는 재산의 합계액이 2억 4000만원 미만이어야 합니다. 여기서 알아두어야 할 것은 재산 기준이 충족 되더라도 재산의 합계액이 1억 7000만 원 이상이라면 최대지급액의 50%만 지급받을 수 있다는 겁니다.

재산은 소유하고 있는 부동산, 분양권, 전세금, 승용차, 예금 등을 말하고 부동산과 승용차는 지방세법상 시가표준액으로 평가하며 부채는 차감되지 않습니다.

이 밖에도 미납된 세금이 있는 경우 지급액의 30% 한도 내에서 미납된 세금에 납부되고 나머지만 지급을 받을 수 있습니다.

만약, 가구원 중 전문직 사업을 하는 사람이 있다면 신청대상에서 제외됩니다.

근로장려금 반기 정기 신청기간

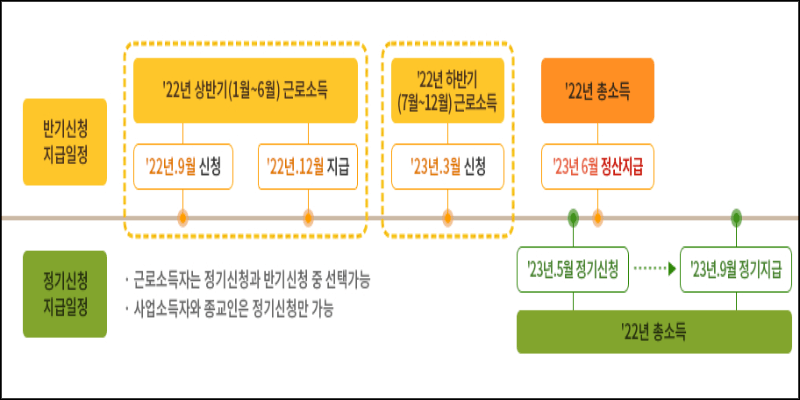

근로장려금은 정기 지급방식과 반기 지급방식 중 선택하여 신청이 가능합니다. 정기, 반기 방식에 대해 헷갈려하시는 분들이 많은데, 소득발생 시점과 장려금지급까지의 시간이 긴 정기신청의 단점을 보안하고 실질적인 체감을 높이기 위하여 반기별 소득파악이 가능한 근로자에 한하여 근로장려금을 반기별로 신청 및 지급할 수 있도록 추가로 시행된 제도가 바로 반기입니다.

근로소득자는 정기신청과 반기신청 중 선택할 수 있고, 사업소득자와 종교인은 정기신청만 가능합니다.

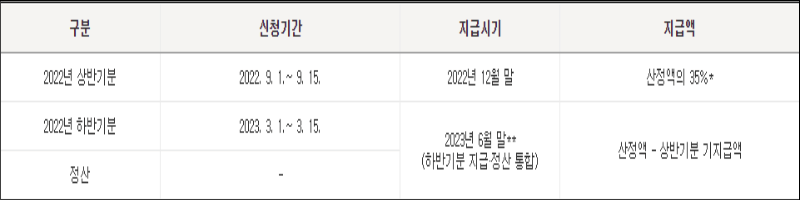

반기 신청은 상반기 하반기로 나누어져 있는데 상반기는 9월 1일~ 9월 15일까지, 하반기는 3월 1일~ 3월 15일까지가 신청기간입니다.

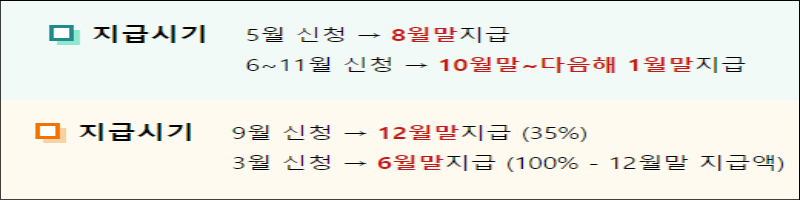

정기신청은 5월 1일~ 5월 31일까지 신청기간이지만, 기한 내에 신청하지 못했다면 6월 1일~ 11월 30일까지 신청할 수 있으니 걱정하지 않으셔도 됩니다. 단, 신청기간 종료일 후 신청은 해당 장려금의 90%만 받을 수 있으니 기한 내에 신청할 수 있도록 해야겠습니다.

근로장려금 지급

가장 궁금해하시는 것이 지급시기인데요, 정기신청은 8월 말에 지급되고, 상반기 신청은 12월 말 산정액의 35% 지급, 하반기 신청은 6월 말 산정액에서 상반기분 지급액을 뺀 나머지를 받을 수 있습니다.

근로장려금의 기준이 충족되더라도 산정표에 따라 지급액이 바뀌게 되는데요, 단독가구의 연간 총급여액이 4 ~ 2,200만 원일 경우 지급액은 3 ~ 165만 원, 홑벌이 가구의 연간소득액이 4 ~ 3,200만 원일 경우 지급액 3 ~ 285만 원, 맞벌이 가구 연간 총 급여액 600 ~ 3,800만 원일 경우 3 ~ 330만 원을 받게 됩니다. 아래를 통해 자신의 근로장려금 예상액을 계산해 볼 수 있습니다.